欧洲杯体育M&A更是因其高首付款的秉性-开云(中国)kaiyun体育网址-登录入口

炒股就看金麒麟分析师研报,巨擘,专科,实时欧洲杯体育,全面,助您挖掘后劲主题契机!

华泰睿念念

中国窜改药正在通过出海交往影响公共窜改药阛阓。接洽到MNC仍有弥漫动机及实力来已毕交往,且中国窜改药研发具有赓续的早期效果及成本上风,咱们展望BD飞腾将赓续为中国窜改药产业链孝敬现款流,提议照拂ADC、GLP-1偏激他代谢、二代IO及TCE等边界中的FIC/BIC/研发进程排序靠前的优质财富。

中枢不雅点

中国窜改药财富赓续输出

从2023年的动须相应,到2024年的再窜改高,2025初咱们看到了中国窜改药财富在公共交往中赓续保持上升的阛阓份额,2025年截止2月18日,国产窜改药已毕license out交往数目22项(同比+29%),走漏总金额达101.83亿好意思元(同比基本持平);同期,公共共发生窜改药交往110项(同比+3%);走漏总金额199.73亿好意思元(同比-14%)。从交往的数目及金额占比来看,咱们展望异日中国医药企业在公共份额的远期占比将有望达到15%致使以上。自2024年,交往的体式愈发千般化,传统的Top 20 MNC-BD体式的数目占比降至30%以下,Top 20 MNC-M&A以及PE主导的NewCo体式活跃度提高。如接洽金额,Top 20 MNC仍是主要买家,占比约为50%。

公共窜改药阛阓迎来中国本领

由于MNC的专利峭壁及特朗普上台后制药板块可能出现的政策不细则性,咱们不雅察到MNC加快了购买财富,尤其是购买高性价比中国财富的表率。咱们统计了传统的14家公共大型药企,其中有13家还是购买了中国财富,5家在近期明确向投资东说念主传达了络续政策性购买中国财富的意愿。字据DealForma的数据,2023/2024年MNC引进的窜改药约莫有29/31%来自中国(数目口径)。从阛阓施展来看,咱们不雅察到的几个趋势:1)中国财富强势劝诱好意思国老本阛阓照拂度(Summit股价vs. XBI指数);2)中国财富的交往已毕诽谤持有同类财富的好意思国biotech的并购溢价和阛阓价值(GLP-1交往谀媚4个季度压制好意思国GLP-1为主的biotech股价);3)越来越多的中国财富出目下MNC的中枢管线中(默沙东与KL264)。

研发效果主导,早期财富上风显贵

咱们看好中国窜改药将赓续展现公共竞争力及劝诱力,23/24年MNC与中国药企已毕的早期交往占比由40%急速上升至70%(数目口径),早期技俩显贵受嗜好。这一扫尾主因:1)中国窜改药在研发早期鼓动速率更快,从靶点阐述至临床前候选药物所需本领仅为公共行业平均的1/2(2023年数据),近5年从I期临床至注册临床也较国外药企裁减25-55%;2)17-23年中国窜改药东说念主均临床辩论成本仅为MNC的30-50%,因此中国窜改药受益于BD现款流与其估值凹地的特质有望赓续共存;3)财富进入到公共III期后,由于中国公司的临床教授不足以及资金枯竭,进程显贵慢于MNC。

公共研发进程排序靠前的中国窜改药财富有望受益

接洽到MNC与公共大型PE还会赓续系统性地梳理和购买中国窜改药财富,咱们以为FIC、BIC以及公共研发进程排序前三的窜改药财富依然是买家的主要方针。产业链内干系公司包括:1)ADC干系公司;2)GLP-1偏激他代谢干系公司;3)二代IO及TCE干系公司;4)其他干系公司。具体公司名单,请见研报原文。

风险辅导:地缘政事风险、窜改药研发失败风险、好意思国阛阓药品政策风险。

正文

中枢不雅点

在上一篇国产窜改药BD阐发《窜改药出海:趋势已成,催化将至》(2024年11月)的基础上,咱们以此篇系列阐发作念更新和延迟,有如下新论断:

1) 中国窜改药BD出海在历经2023-2024年两年飞腾后,2025年开年势头仍然延续。

2) 当下MNC仍有弥漫动机(支吾专利峭壁、IRA法案等)和实力(现款储备)来已毕更多BD/M&A,且已有多家MNC在近期功绩会或学术会议上抒发了对中国财富的照拂。

3) M&A、NewCo等体式兴起,2024年以来其在中国窜改药出海交往中的技俩数目及金额占比均有显现提高,为交往的已毕提供千般化弃取。

4) 2024年Q4以来好意思股医药企业行情施展欠安,或响应阛阓对政策不细则性、来自中国窜改药的竞争以及专利峭壁的担忧。从个股施展来看,中国窜改药或正在成为好意思股医药企业功绩和股价施展的变量之一,引入优质中国财富的好意思股药企有望相较XBI享有逾额收益,而持有优质中国财富竞品的好意思股药企股价则相对承压,同期越来越多优质中国财富有望成为好意思股药企异日的中枢财富。

5) 接洽到更高的早期研发效果以及更低的临床辩论成本,中国窜改药有望赓续滋长出在公共研发进程顺位靠前且具备性价比的交往标的,延续BD/M&A飞腾。

在标的弃取上,咱们以为在“蚁集式BD”的趋势下,BD的热门赛说念较为领悟:提议照拂ADC、GLP-1、TCE、二代IO等边界的FIC/BIC,以及有望受益于这些品种的公司。

与阛阓不同的是,咱们复盘了好意思股医药行业及干系个股的行情施展,发现中国优质财富已成为能够影响好意思股医药企业功绩预期及股价施展的身分之一。此外,咱们再行梳理了中国窜改药研发在效果及成本上的上风,以此分析BD飞腾的可赓续性。

国产窜改药出海交往更新:飞腾延续,康庄大道

在咱们上一篇国产窜改药BD阐发《窜改药出海:趋势已成,催化将至》的基础上,咱们对国产窜改药出海交往的情况进行更新,有以下论断:

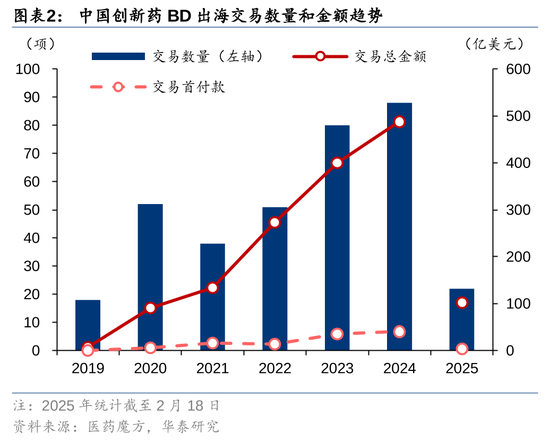

1) 2024年国产窜改药BD出海逆势增长,交往数目/走漏总金额同比离别+10/22%,在公共窜改药BD中占比已提高至13/28%。2025年亦是开门红。

2) 2024年以来,M&A、NewCo等新兴交往体式为国产窜改药提供了更多出海弃取。

国产窜改药BD趋势:逆势增长,重磅频出,在公共占比赓续提高

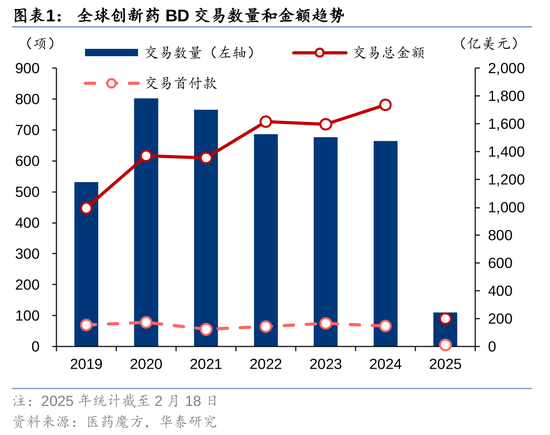

公共窜改药BD承压,但国产窜改药BD出海数目及金额双双增长。2024年,国产窜改药已毕license out交往数目88项(2023年80项),同比+10%;走漏总金额达488.13亿好意思元(2023年400.11亿好意思元),同比+22%。同庚,公共共发生窜改药交往665项(2023年677项),同比-2%;走漏总金额1737.63亿好意思元(2023年同期1596.49亿好意思元),同比+9%。

2025年国产窜改药BD出海飞腾延续。尽管2025年刚开年,国产窜改药顽强展现出对国外买家的赓续劝诱力:扫尾2月18日,国产窜改药已毕license out交往数目22项(同比+29%),走漏总金额达101.83亿好意思元(同比基本持平);同期,公共共发生窜改药交往110项(同比+3%);走漏总金额199.73亿好意思元(同比-14%)。

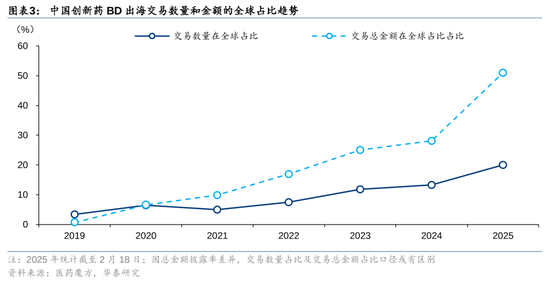

国产窜改药在公共BD中占比提高,有望成为MNC研发管线的要紧组成。2024年,国产窜改药BD出海在公共窜改药BD中的技俩数占比已达13%(2019/2023年3/12%),走漏总金额占比显贵提高至28%(2019/2023年1/25%),且各占比在2025年(扫尾2月18日)仍有进一步爬升趋势,标明中国阛阓当作窜改药研发的新锐力量逐渐得到招供。跟着研发鼓动,已毕对外授权的国产窜改药有望陆续登上买卖化舞台、共享国外阛阓收益。

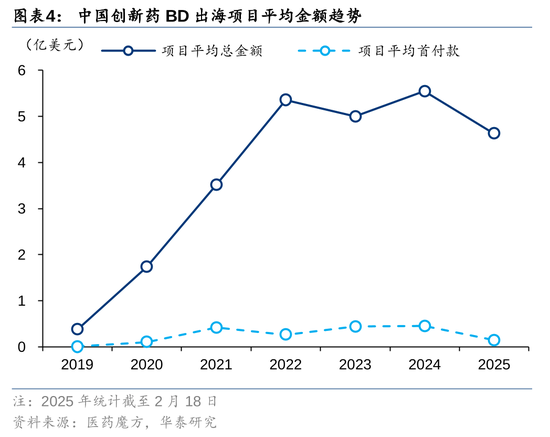

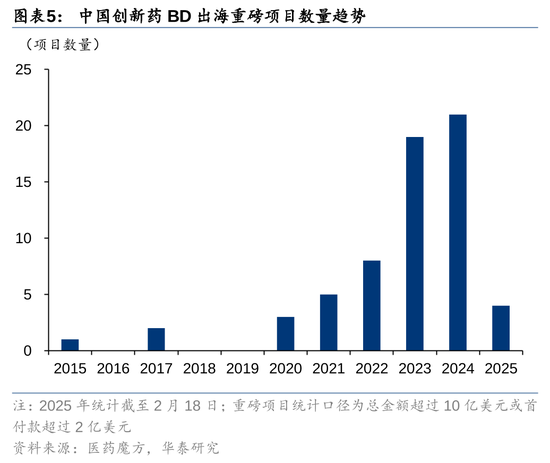

金额提高、重磅频出已成国产窜改药BD出海趋势。连年来国产窜改药BD出海平均交往体量呈显现提高趋势:2024年,国产窜改药BD出海技俩平均总金额达5.55亿好意思元(2019/2023年0.38/5.00亿好意思元),技俩平均首付款为0.46亿好意思元(2019/2023年0.01/0.44亿好意思元)。其中,重磅技俩频现,2024年总金额在10亿好意思元以上或首付款在2亿好意思元以上的国产窜改药BD出海交往达21笔(2019/2023年全年0/19笔),较2023年同期增多2笔。

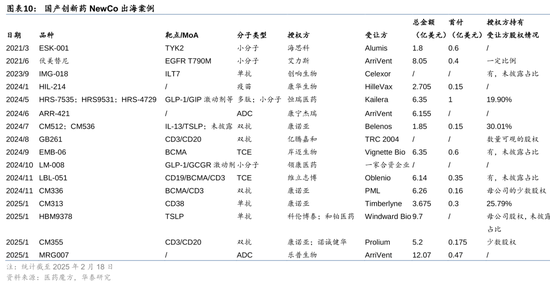

新模式带来新机遇,M&A和NewCo兴起促进更多出海已毕

跟随国产窜改药窜改才气提高、言语权增强,国产窜改药企业BD出海模式趋于千般化。比较对外授权,及在此基础上颐养两边权责变成的合营开导,M&A及NewCo的兴起为国产窜改药交往出海提供了更多弃取,或促成更多交往的最终已毕,国产窜改药出海有望加快:

1) M&A:对外授权一般仅包含部分居品及平台的职权买断。而在M&A中,关于MNC而言,在居品管线除外,还不错获取可赓续的才气补充,且中国当作窜改药估值凹地,财富性价比具有公共劝诱力;关于国产窜改药企业而言,在投融资隆冬布景下,保险公司资金起首,得志早期投资者退出需求。

2) NewCo:对外授权关于窜改药企业而言往往意味着高对价和尽早已毕合同的二选一。而在NewCo模式中,窜改药企业不错在尽早启动共同开导、分散风险的基础上,最大化交往的价值。

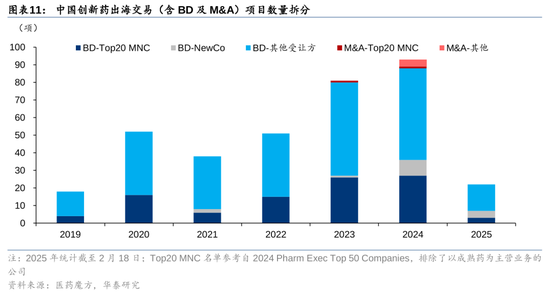

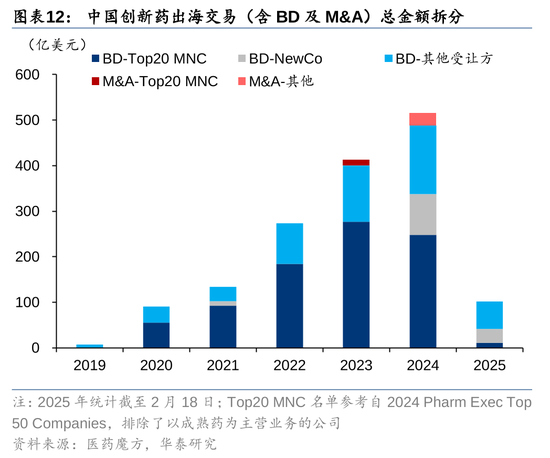

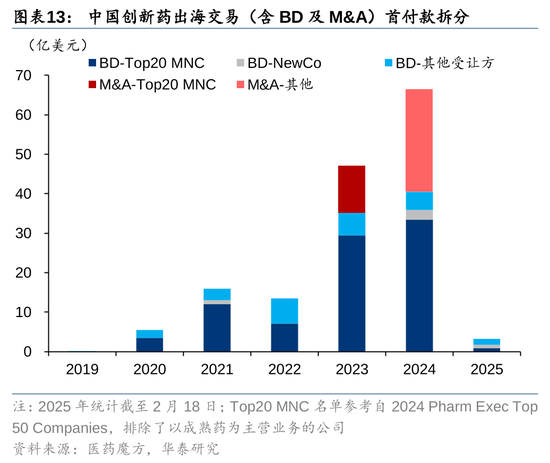

国产窜改药出海交往趋势:MNC演出主导,与此同期体式更为千般。梳理交往体式及受让方类型,咱们发现:

1) MNC仍为中国窜改药财富的主力买方,2024年与Top 20 MNC已毕的BD/M&A在国产窜改药出海交往的技俩数目/总金额/首付款中占比离别为30/48/50%。

2) 近两年来兴起的NewCo和M&A为国产窜改药出海提供了更多模式弃取,2024年NewCo的技俩数目/总金额/首付款占比离别达10/17/4%,M&A更是因其高首付款的秉性,以5%的技俩数目占比孝敬了39%的首付款。

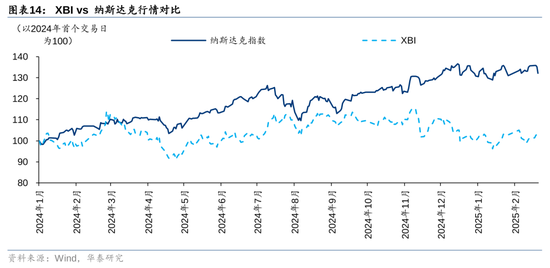

好意思股医药企业行情复盘:Pharma/Biotech市值均承压

XBI自4Q24以来赓续跑输纳斯达克指数,咱们以为响应了阛阓对好意思股医药企业贪图压力的担忧,主要来自于:1)好意思国医药行业举座靠近特朗普新任期下医药体系的政策不细则性;2)好意思股Biotech靠近来自优质中国财富的竞争压力;3)好意思股Pharma普遍靠近专利峭壁和居品需求变化带来的增长乏力。

好意思股Biotech来自优质中国财富的竞争压力。中国窜改药交往出海频掀飞腾,而这也意味着同类居品的潜在买家减少,持有同类居品的好意思国Biotech已毕对外授权的可能性诽谤、股价承受压力。举例,12M24默沙东自翰森引入后者的小分子GLP-1,好意思股同类居品潜在授权方Viking、硕迪生物股价应声大跌,当日离别收跌18%、11%。

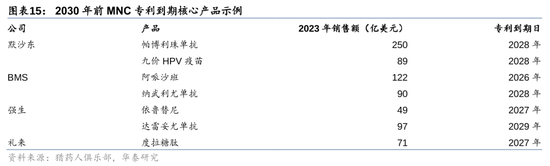

好意思股Pharma专利峭壁和居品需求变化带来的增长乏力。默沙东、强生等MNC在异日几年普遍靠近专利峭壁,单公司收入下滑压力或可高达数百亿好意思元;辉瑞新冠药物Paxlovid销售额由2022年的189亿好意思元下滑至2024年的57亿好意思元;艾伯维Humira在好意思市占率在专利到期后曾恒久守护高位,但在IRA法案影响下已从7M23的近100%下滑至8M24的78%。

专利峭壁风险下,MNC加快“扫货”中国窜改药

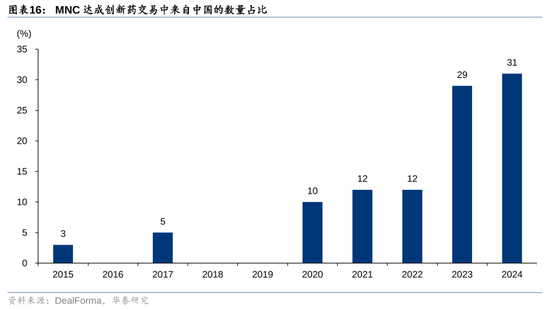

专利峭壁风险、IRA法案等诸多身分影响下,MNC正在加快对外合营以引申其居品管线。中国窜改药企业的窜改研发才气不休取得跨越,公共竞争力和招供过活益增强,凭借其高性价比上风,成为MNC重心布局对象。字据DealForma的数据,2023/2024年MNC引进的窜改药约莫有29/31%来自中国(数目口径)。在近期的功绩会以及学术会议上,多家MNC均暗示会赓续照拂中国窜改药财富,咱们展望2025年或将延续BD盛况。

购买中国财富成为潮水,MNC加快布局中国窜改药

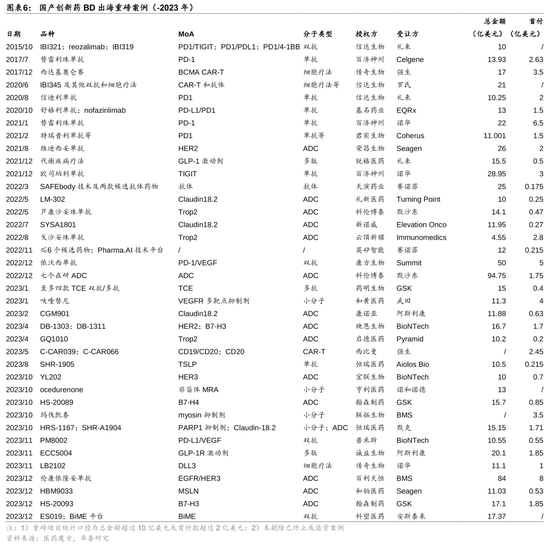

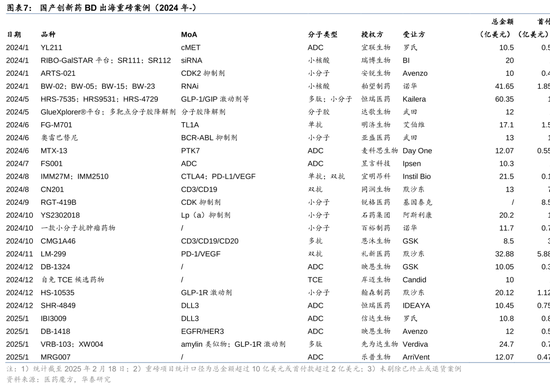

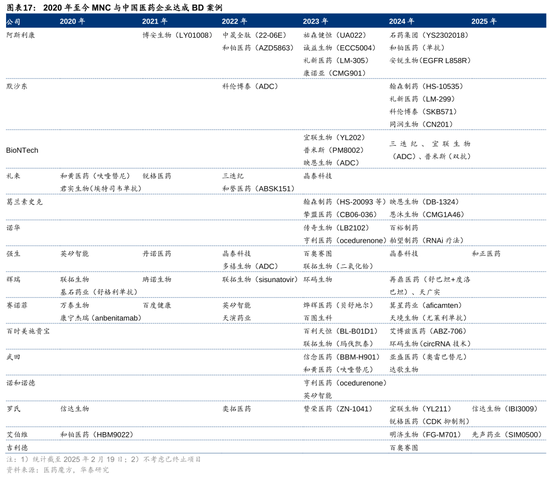

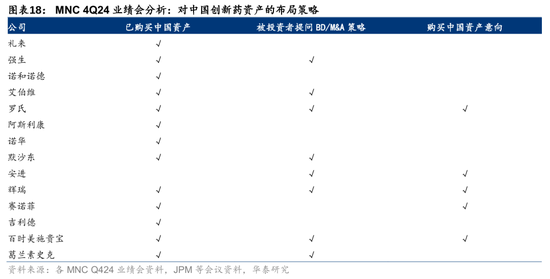

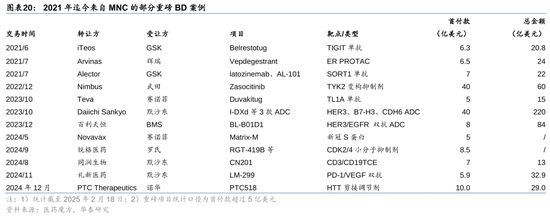

2020年于今,MNC与中国窜改药企的BD交旧事件近120起,并于2023年起更为活跃。面前MNC布局中国窜改药的特色主要有:1)早期临床财富占比显贵提高:23/24年MNC与中国窜改药企已毕的BD交往中I期临床及临床前阶段居品占比约为40/70%(数目口径)。以礼新医药处于I期临床的PD-1/VEGF双抗LM-299为例,11M24默沙东以5.88/32.88亿好意思元首付款/总金额取得其公共职权。2)聚焦重心边界:MNC通过BD不休强化自己管线,并在ADC/双抗/GLP-1等热门赛说念重心聚焦。12M24于今,MNC已针对IBI3009/SIM0500/HS-10535等多款ADC/多抗/GLP-1已毕重磅交往。3)深度合营:除大量BD交往外,12M23起,MNC陆续完成对亘喜生物、信瑞诺医药、普米斯生物等多家中国窜改药企的收购。通过不休窜改合营模式,与中国药企共同研发等表情,MNC正在深耕中国阛阓。

投资者照拂度提高,有望推动MNC加码中国窜改药

在辉瑞、安进等MNC的4Q24功绩会上,投资者往往问及对中国窜改药的布局策略,突显对MNC支吾专利峭壁及管线补充才气的照拂。辉瑞首席科学官Chris Boshoff暗示“中国窜改药研发进展飞快,是异日BD的要紧起首”。罗氏制药部门CEO Teresa Graham在2025 JPM大会上直言“手抓弥漫现款,将赓续寻找优质中国财富”。赛诺菲、百时好意思施贵宝等企业干系弘扬东说念主亦在近期抒发了寻找中国财富的意愿。在投资者压力与专利峭壁的双重驱动下,有望推动MNC 2025年加快布局中国窜改药财富。

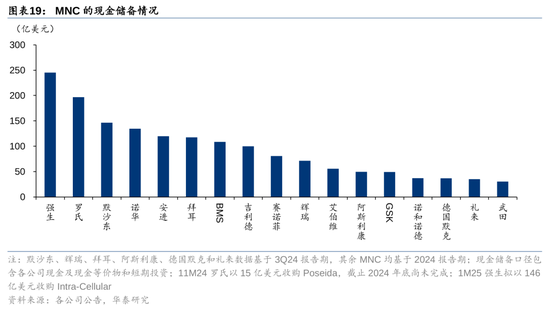

部分MNC仍有丰富现款储备,BD和M&A有望赓续鼓动

MNC仍有弥漫的BD和M&A后劲。扫尾2024年底(部分尚未走漏年报企业扫尾3Q24),尚有11家MNC的现款储备超50亿好意思元,其中强生(收购Intra-Cellular尚未完成)、罗氏、默沙东、诺华、安进、拜耳、BMS的现款储备均超100亿好意思元。从近5年MNC的BD并购节拍来看,仅辉瑞、艾伯维、默沙东、BMS等MNC完成过大金额BD(高出20亿好意思元首付款)或并购(高出100亿好意思元)。

崛起中的中国财富或为国外药企竞逐的新增长支点

优质中国财富正在成为国外药企功绩及股价的关节变量:1)趋势来看,BD引入优质中国财富的国外药企股价相较XBI走出逾额收益(如Summit),同期持有与优质中国财富同类竞品的国外药企股价受到压制(如好意思股GLP-1公司);2)优质中国财富有望成为国外药企的下一代中枢居品,或被视为跨过专利峭壁的灵验旅途(如默沙东引入芦康沙妥珠单抗)。

案例1:受益于依沃西单抗,Summit行情显贵跑赢XBI

2022年12月,Summit从康方生物以首付款5亿好意思元、总金额50亿好意思元引入依沃西单抗的国外职权,而后依沃西单抗成为其中枢管线。

随依沃西单抗国内临床赓续取得里程碑,Summit市值水长船高(2024年全年涨幅575.8%),走势较XBI指数显贵分化(2024年全年回调0.2%):1)2024年5月,康方生物在ASCO上走漏了HARMONi-A辩论数据,在EGFR TKI耐药NSCLC患者中取得7.1月PFS,受此里程碑影响,5月30日Summit股价单日涨幅272.7%;2)2024年9月,康方生物在WCLC上走漏了HARMONi-2辩论数据,一线调养PD-L1+ NSCLC的PFS达11.14月,显贵优于帕博利珠单抗,该居品成为首款在肺癌III期临床中,以头怨家表情打败帕博利珠单抗的生物制剂,受此催化,在9月9日驱动的5个交畴昔内,Summit股价再次高潮160.2%。

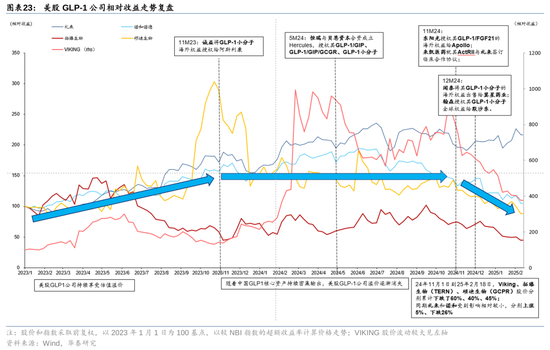

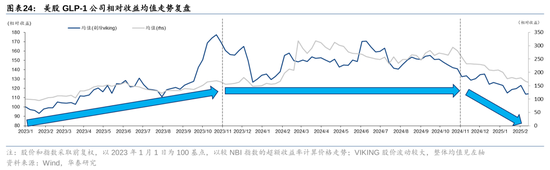

案例2:国产GLP-1强势出海,好意思股干系公司逾额收益磨灭

11M23以来国产GLP-1强势出海。23年以来国产GLP-1出海重磅BD交往频现,字据各公司公告,11M23诚益将GLP-1小分子国外职权以1.85亿好意思金首付款+18.25亿好意思金里程碑+分红授权给阿斯利康;5M24恒瑞将 GLP-1/GIP+GLP-1小分子+GLP-1/GIP/GCGR的国外职权以1亿好意思金首付款+1000万好意思金近期里程碑+不高出59.25亿好意思金里程碑+销售分红+19.9%股权授权选拔贝恩老本结伴缔造的Hercules;12M24翰森将GLP-1小分子公共职权以1.12亿好意思金首付+19亿好意思金里程碑+分红授权给默沙东。

好意思股GLP-1公司逾额收益逐渐磨灭。礼来、诺和诺德等GLP-1公司较NBI指数逾额收益在进入24年住手了高潮趋势,1-3Q24处于平台颠簸现象,4Q24逾额收益磨灭趋势加强。11M24-2M25中旬,口服小分子为中枢管线的的Viking、拓臻生物(TERN)和硕迪生物(GCPR)股价受到影响更为显贵,离别累计着落了60%、40%、45%;同期礼来和诺和受到影响相对较小,离别高潮5%、着落26%。这两个滚动点离别对应了国产GLP-1重磅BD的本领节点。咱们以为国产GLP-1临床数据优异、展现出了矫捷的竞争力,跟着国产GLP-1中枢财富重磅出海,透顶改变了异日阛阓形式推演,是导致好意思股GLP-1公司价值重估的中枢原因,也侧面印证了中国财富的竞争力在公共范围内得到高度招供。

案例3:芦康沙妥珠单抗有望成为默沙东异日的中枢财富

2022年5月,默沙东以1.75亿好意思元首付款、总金额13.63亿好意思元从科伦博泰引进芦康沙妥珠单抗。而后,默沙东就该药飞快启动多项III期查验,扫尾2025年2月其公共III期临床已达11项,稳当症涵盖NSCLC、BC等大瘤种的一线、围手术期调养。

总结2024年,默沙东旗下仅帕博利珠单抗及Gardasil 9的公共销售额高出60亿好意思元。接洽帕博利珠单抗的中枢专利将于2028年到期,届时其阛阓竞争力或受影响,而芦康沙妥珠单抗凭借其在多个要紧瘤种上的布局以及潜在的销售峰值,咱们以为其有望成为默沙东异日的撑持居品之一。

研发效果及成本上风有望助力中国窜改药赓续攀高

咱们看好中国窜改药将赓续展现公共竞争力及劝诱力,基于其当先的研发效果和成本上风:1)中国窜改药在研发早期鼓动速率更快,从靶点阐述至临床前候选药物所需本领仅为行业平均的1/2(2023年数据);近5年从I期临床至注册临床也较国外药企裁减25-55%,不错为公共赓续供应研发顺位靠前的BD标的;2)2017-2023年中国窜改药东说念主均临床成本仅为MNC的30-50%,因此中国窜改药受益于BD现款流与其估值凹地的特质有望赓续共存。

上风1:中国窜改药企早期研发速率快,当先行业平均水平

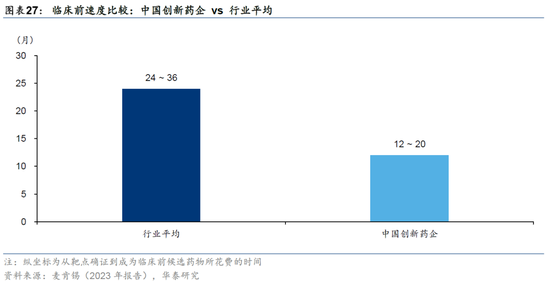

国产早期管线所蕴含的公共竞争力显得更为矫捷。在临床前阶段中,国内药企能够以更短的本领完成关节的前期探索职责,字据麦肯锡数据(2023年),中国窜改药企从靶点确证到成为临床前候选药物所花费的本领约为行业平均的1/2。

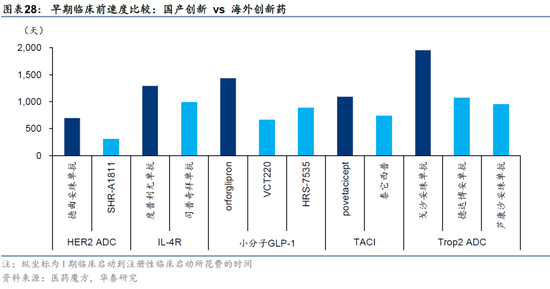

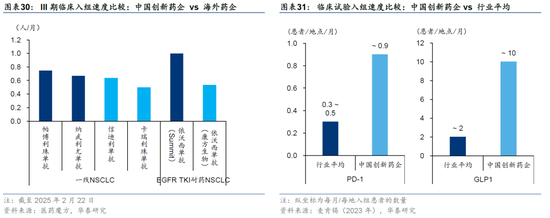

早期临床阶段,国内药企亦具备显贵效果上风,进一步强化了国内药企的公共竞争力。通过比较近5年HER2 ADC、IL-4R单抗、小分子GLP-1、Trop2 ADC等边界药物的研发本领轴,咱们发现国内药企将候选分子从I期临床鼓动注册临床所销耗的本领,比国外药企裁减约25%-55%。

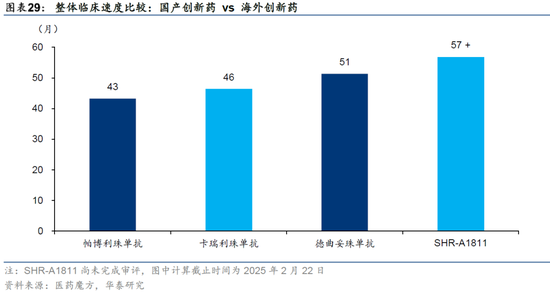

但从IND后的开导全历程上看,国内窜改药企的开导效果上风并不老是当先国外药企。举例在从I期临床到获批的本领拆开上,SHR-A1811、卡瑞利珠单抗离别较德曲妥珠单抗和帕博利珠单抗并无显贵上风。

国内药企III期临床举座入组速率上风不显现,但单中心效果上风显贵。比较肺癌III期临床入组速率,咱们发现国内药企的招募速率存在一定纰谬。但若以单临床中心的入组速率看,国内药企的临床招募速率较国外有显贵上风,字据麦肯锡数据(2023年),以PD-1用于调养一线NSCLC中的临床查验为例,中国窜改药企的临床查验速率约为行业平均的3倍;以GLP-1的临床查验为例,中国窜改药企的临床查验速率最高能达到行业平均的5倍。但省略受制于临床更为有限的开导资金等身分,国内药企难以如国外窜改药企一般同期启动大量临床中心入组患者。

从开导效果角度分析,国产窜改药在早期临床阶段具备更为矫捷的公共竞争力。主因在临床前赶早期临床阶段,国内药企的研发效果显现高于国外。进入注册临床后,虽国内单中心效果仍显贵高于国外,但受制于研发参加等身分,国内窜改药企的效果上风略有疲塌。

上风2:国内药企研发东说念主均成本低,资金使用效果更高

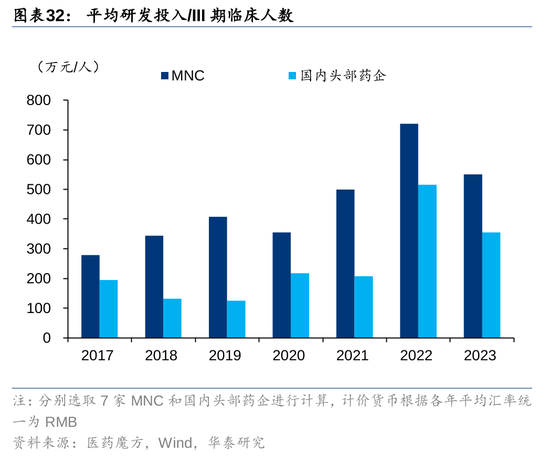

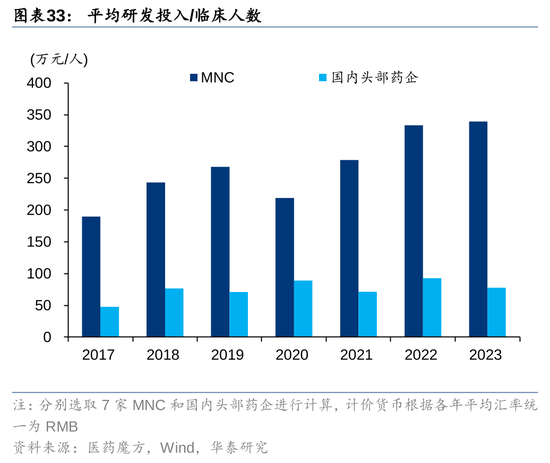

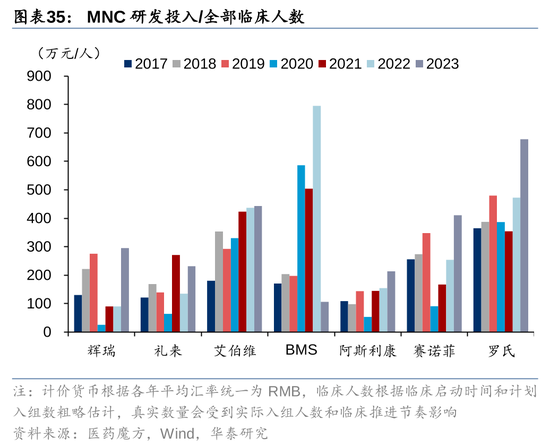

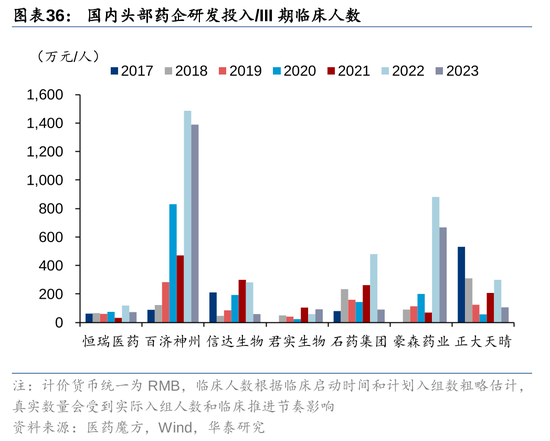

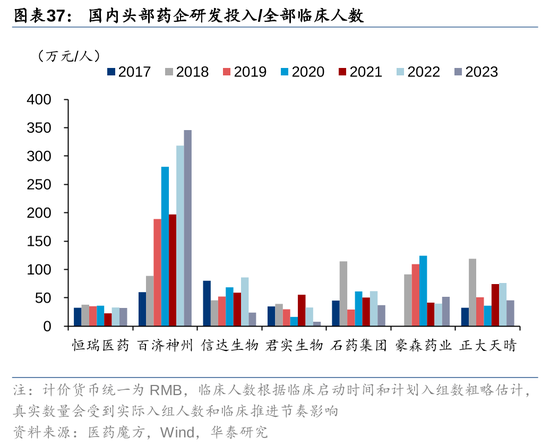

国内药企东说念主均临床辩论成本唯有MNC的约30~50%。咱们以为成绩于更为便宜的东说念主力成本、工程师红利、盛大的患者群体更容易入组等身分,国内药企临床辩论的东说念主均成本更低,资金使用效果优秀。2017-2023年国内药企研发参加/临床入组东说念主数平均唯有MNC的29%,国内药企研发参加/三期临床入组东说念主数唯有MNC的54%。

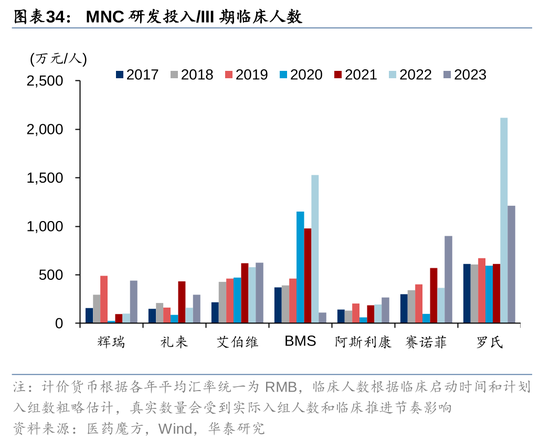

分具体公司来看,2017-2023年MNC研发参加/III期临床东说念主数大多分散在500万元(RMB)隔壁,研发参加/总临床东说念主数分散在200万元隔壁,罗氏和BMS相对较高,阿斯利康、辉瑞和礼来较低;国内头部药企研发参加/III期临床东说念主数用度大部分在200万元以内,研发参加/总临床东说念主数则大部分分散在100万元以内,百济神州等相对较高,君实生物等较低。

重心赛说念的 FIC/BIC/公共研发进程排序前三的窜改药有望受益

基于BD预期,中国窜改药产业链有望赓续获取新的资金驱动和共享国外买卖化职权的机遇,咱们照拂持有研发进程顺位靠前的ADC、GLP-1R愉快剂、TCE、二代IO等FIC/BIC财富的企业:咱们以为在“蚁集式BD”的趋势下,MNC嗜好的热门赛说念已较为显现。保举公司名单,及产业链内干系公司名单,请见研报原文。

风险辅导

地缘政事风险:特朗普新任期关税政策的履行范围和力度尚有不细则性,此外肖似《生物安全法案》等需求影响身分仍有再现的可能性,可能对中国窜改药财富在国外的施展产生影响。

窜改药研发失败风险:窜改药研发跟随较高风险。若临床研发失败,可能导致药物获批及买卖化进展不足预期,且前期参加或无法收回。

好意思国阛阓药品政策风险:好意思国阛阓关于窜改药专利期等政策的履行力度和功令变动可能影响MNC的财富引入节拍以及中国财富在好意思国的研发和买卖化。

新浪声明:此音尘系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之方针,并不虞味着赞同其不雅点或证实其描画。著述本体仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:凌辰 欧洲杯体育

-

热点资讯

-

相关资讯